“人民的大六座”星光L北京车展首发亮相

来源:汽车商业评论(涂彦平)2023-07-11 14:10

双积分管理办法二次修订靴子落地。

6月29日,工业和信息化部、财政部、商务部、海关总署、市场监督管理总局发布《关于修改

《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》(简称双积分管理办法)2017年出台,自2018年4月1日起正式实施,逐步形成了促进传统汽车节能和新能源汽车产业协调发展的市场化机制。

实施5年来,作为新能源汽车补贴政策的接续政策,双积分管理办法起到了它应有的产业推动作用。

与新能源汽车补贴政策一样,双积分管理办法也是根据产业发展进程进行动态调整,这就是为什么它前后经历了两次修订。

但随着新能源汽车渗透率的逐步提升,双积分政策所能发挥的调节作用正在明显减弱。

二次修订稿有哪些调整?将对新能源积分价格带来什么影响?长远看双积分政策又将有怎样的走向?

针对企业燃油车节能技术投入不够、积分交易市场供需不平衡等问题,2020年6月,双积分管理办法迎来首次修订。

第一次修订增加了引导传统乘用车节能的措施,建立了与乘用车节能水平相关联的新能源汽车积分结转机制。同时,完善了新能源汽车积分比例要求、关联企业认定等制度,并将醇醚燃料乘用车纳入核算范围。新政自2021年1月1日起实施。

针对双积分管理办法执行中出现了机制不够灵活、市场供需调节能力不足、积分价格波动较大等问题,双积分管理办法第二次修订提上日程,2022年7月出台修订版征求意见稿,历时一年,如今正式公布。

此次主要修改内容包括以下三个方面:

其一,调整新能源车型积分计算方法。按照积分供需平衡原则,调整《新能源乘用车车型积分计算方法》,将新能源乘用车标准车型分值平均下调40%左右,并相应调整了积分计算方法和分值上限。

比如,将2024—2025年度新能源乘用车标准车型分值较上一阶段平均下调40%左右(与2020年修订调整幅度基本一致),将2024年、2025年新能源汽车积分考虑比例设定为28%和38%(将由工信部另行发布)。

再比如,为发挥双积分管理办法引导技术创新的作用,调低了低能量密度动力电池系统的调整系数,将90瓦时/公斤—105瓦时/公斤、105瓦时/公斤—125瓦时/公斤的动力电池系统调整系数分别下调至0.7和0.8。此举意在鼓励车辆搭载高能量密度电池。

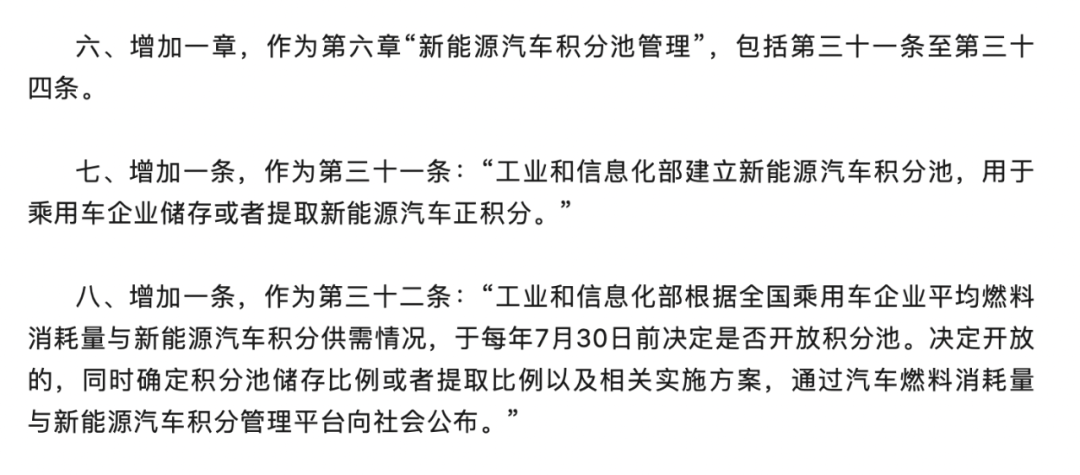

其二,建立积分灵活性交易机制。新增“新能源汽车积分池管理”一章,建立积分池管理制度。当年度新能源汽车正积分与负积分供需比超过2倍时启动积分池存储,允许企业按自愿原则将新能源汽车正积分存储至积分池,该部分积分存储有效期5年。

如此设置的原因是,历年积分市场运行情况显示:当年度新能源汽车积分供需比超过200%时,市场出现积分过剩风险;当年度新能源汽车积分供需比低于150%时,市场存在积分不足风险。因此,将供需比200%和150%分别作为积分池启动储存、提取储存的触发条件,以此调节积分市场供需。

工业和信息化部装备工业一司负责人分析称:“考虑到前期工况切换对油耗目标值的‘放宽’,下一阶段油耗目标值及实施要求需优化调整,企业预计会充分利用积分池预存积分,以备2025年后提取使用。”

其三,优化其他积分管理制度。除了延长企业负积分抵偿报告提交时间和完成负积分抵偿归零时间、规定企业购买的正积分可以抵偿和结转之外,最关键的一点是,考虑未来碳管理需要,增加企业平均碳排放水平公示要求,提出适时研究建立与其他碳减排体系的衔接机制。

自2018年启动积分交易以来,经由积分管理平台,共实施了5次积分交易。交易订单共410笔,累计交易总量为1264.92万分,累计交易总额171.6亿元。

其中,2022年积分交易订单为86笔,交易规模为269.9万分,同比减少48.5%,交易金额30.5亿元,同比下滑72%。

几年间,新能源积分的交易价格经历了几番起落。

2018年度及以前年度没有新能源汽车积分考核比例要求,企业生产的所有新能源汽车都产生正积分,导致正积分供应较多、前期价格较低。政策实施的第一年,2018年平均单价300-500元/分。

2019年以来考核新能源汽车积分比例,加之2020年疫情影响,导致新能源正积分供应减少,积分供需形势收紧,积分价格随之走高。2019年为800-1200元/分,2020年为1204元/分。

2021年以来我国新能源汽车市场快速发展,新能源汽车正积分供应充足,同时由于测试工况切换,企业平均油耗变化情况好于预期,油耗负积分规模降低,导致新能源汽车正积分供给充裕、积分价格走低。

2021年初,新能源积分价格一度飙升至3000元/分。2021年全年新能源汽车积分交易均价为2088元,同比增长73%。

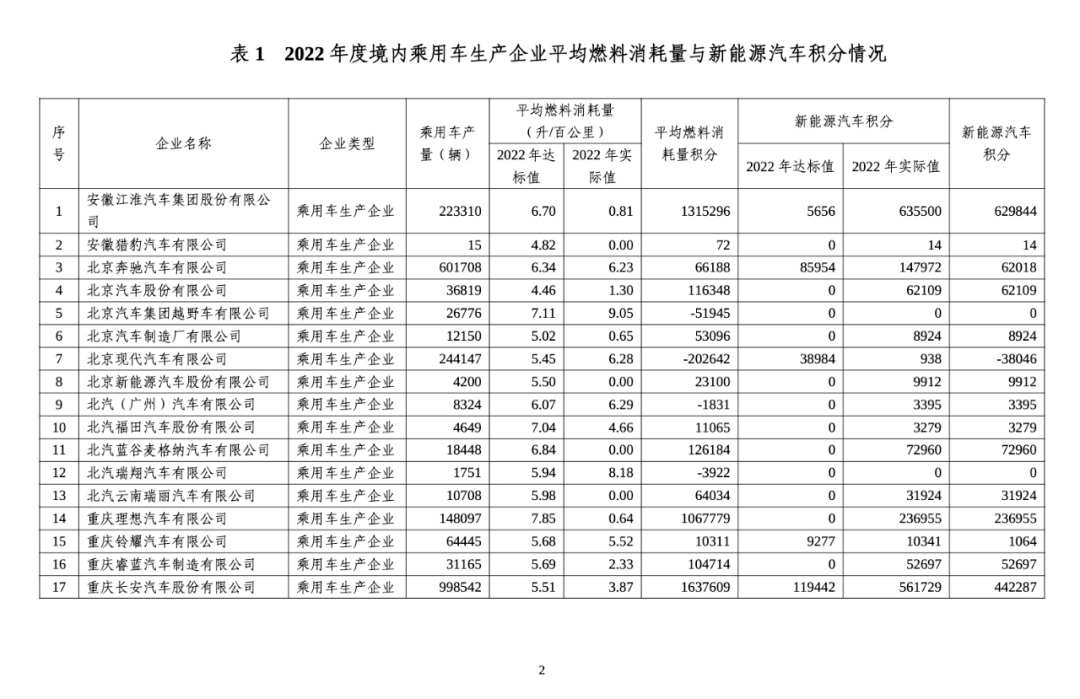

今年4月,工信部网站曾对2022年度乘用车企业平均燃料消耗量与新能源汽车积分情况进行公示。105家境内乘用车生产企业中,平均燃料消耗量积分为负的有32家,占比近30%;新能源汽车积分为负的有17家,占比约16%。

中国境内乘用车生产企业中,2020年、2021年、2022年,平均燃料消耗量积分考核未达标企业占比分别为68%、50%、30%;新能源汽车积分考核未达标企业占比分别为63%、58%、16%。

这说明,相比以往年份,2022年,双积分整体达标情况有了大幅提升。

2022年,新能源汽车负积分在3万分以上的仅有广汽丰田、广汽本田、一汽丰田、奇瑞汽车股份有限公司、北京现代几家企业。而与此同时,新能源正积分超过100万分的就有3家企业,从高到低依次是比亚迪、特斯拉(上海)有限公司、广汽乘用车。

随着达标企业越来越多,整体市场上正积分已经明显供大于求,这直接会导致新能源汽车积分交易的价格进一步走低。

数据显示,2022年,新能源汽车积分交易订单均价为1128元/分,同比下滑46%。

针对积分交易价格走低的情况,此次二次修订版大幅提高了新能源汽车积分的考核比例。

2019年-2023年度,新能源汽车积分比例要求分别为10%、12%、14%、16%、18%。伴随二次修订版的发布,2024年、2025年新能源汽车积分考虑比例设定为28%和38%。

工业和信息化部装备工业一司负责人表示:“随着新能源汽车积分考核的加严和积分池制度的落地实施,积分市场供大于求情况将得到改善,积分交易价格将逐步平稳并趋于合理水平。”

双积分管理办法出台的初衷,是接续逐步退坡的新能源汽车补贴政策,以市场手段继续引导新能源汽车向前发展。

来看一组数据。

2022年,乘用车平均燃料消耗量4.11L/100km(WLTC工况),较2016年下降40.8%,提前三年实现2025年4.60L/100km的目标;新能源乘用车产量603.6万辆(纳入积分核算数量),较2016年的33.5万辆增加17倍;纯电动乘用车平均续驶里程达到424公里,平均百公里电耗达到12.35度,分别较2016年提升106.8%、下降21.5%。

应该说,作为新能源汽车补贴的接续政策,双积分管理办法建立起了节能与新能源汽车协调发展市场化机制,起到了应有的作用。

不过,现在情况已经发生了变化。

汽车商业评论采访主机厂和行业人士发现,大家普遍对双积分政策没有政策出台之初那么关注了。

某主机厂从业人员告诉汽车商业评论,“对于一些本身CAFC积分不达标,需要通过购买NEV积分的企业来说,还是有一定的财务成本的。这几年市场上的NEV积分比几年前预想的要多,所以积分价格较低,总体上企业的确压力不大。”

而且,积分交易通过国家积分管理平台进行,可以是公开竞价的方式,也可以是定向的,即交易双方自己谈好价格和数量。后一种方式意味着积分交易的定价更加自由。

随着新能源汽车渗透率逐步提升,双积分政策的调节作用明显正在减弱。毕竟,2018年新能源汽车渗透率仅为4.5%,而2023年6月新能源汽车渗透率已经达到36.6%。

当发展新能源汽车已经成为所有车企的主动追求,双积分政策作为一种辅助的奖惩制度,所起的作用必然逐渐减弱。但目前阶段,它仍然会继续发挥推动新能源汽车发展的作用。

双积分政策作为新能源汽车补贴政策的接续,其实也是一种过渡政策,未来随着其所能起到的作用逐步减弱,新的接续政策也必然将提上日程。

新能源汽车渗透率还将继续攀升,双积分管理办法除了逐年调高新能源汽车积分比例,还将向何处去?

二次修订版已经昭示了政策下一步的调节方向——适时研究建立与其他碳减排体系的衔接机制。

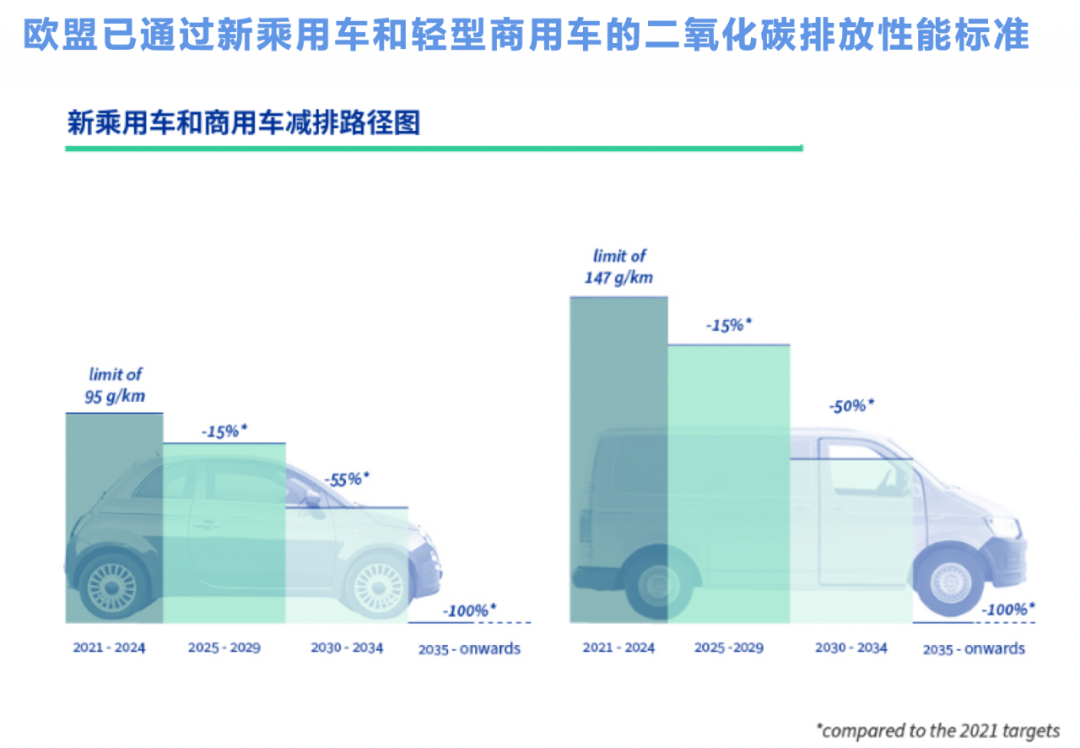

今年3月,欧盟理事会通过了一项法规,为新的乘用车和轻型商用车设定了更严格的二氧化碳排放标准。相比2021年的水平,从2030年到2034年,乘用车的二氧化碳排放量减少55%,轻型商用车的二氧化碳排放量减少50%;从2035年起,新的乘用车和轻型商用车的二氧化碳排放量将减少100%,即实现零排放。

在“双碳”战略大背景下,汽车行业的碳排放管理工作已经迫在眉睫。欧盟的政策也给了我们启示。

未来,国内双积分管理办法的走向,很有可能会让车企公示其二氧化碳排放量,代替目前的双积分披露;车企的碳积分(碳配额)或许会纳入碳排放权交易市场,代替目前的新能源积分交易。

到那个时候,人们要关心的就不是新能源积分的价格,而是碳价了。