智己L6起步19.99万元的底气

来源:汽车商业评论(温莎)6月26日 10:30

房子和车子,老百姓最重要的两大资产。这一次,终于有人将两者之间的关系说明白了。

第十五届中国汽车蓝皮书论坛上,乘联会秘书长崔东树发表了万字演讲,提到了不少房价和汽车市场之间剪不断、理还乱的关系。

崔东树指出,“房地产对汽车市场、对经济社会将带来20年以上的危害性。总体来看,车市面临消费不足的严重影响。”

参加论坛前,他就曾发文指出:2023年,汽车销量与房地产销量关系是44平米房:1 辆车,销量的对比不合理现象较突出,虽然房车相比最高时的2020 年70 平米一辆车有所改善,但挤压消费压力仍大,导致车市需求相对楼市严重低迷。

尽管如此,崔东树还是对中国车市充满信心,因为楼市降温有利于车市发展。“2017年之后,随着房地产暴增,车市暴跌,我们认为车市将回到2020年之后一个缓步提升期,未来增量将是极其明显的。”

根据易居研究员的数据,中国每年至少新建18万亿平米的房子。按每套房子100平米计算,每年新建的住房至少也有1800万套。

“18亿平米的房子,1800万套以上,我们一年到底是不是需要1800万套房子,可能需要1000万套房子,多了的800万套房子带来是居民的债务剧烈增长。这种情况下,从2016年开始居民债务暴增,汽车消费从2016年之后就面临见顶的巨大压力。”

崔东树指出,2016-2019年,中国楼市火爆影响很大,后期逐步降温对车市的促进较好。2023年1-5月,楼市低基数下回暖,东部地区的销售额较好,这将是房地产最后的消费释放的现象。

房地产回不去了,中国车市却未来可期,“2016年以来,房地产的暴涨跟汽车市场见顶是密切相关的,房地产超越了居民购买力,形成了超强销量水平……当房地产回归到持续下行的区间,从18亿平米房子未来可能下到10亿、12亿是比较合理的状态,这个过程对车市将带来持续利好。”

因为人们手中有钱了。“一个巨大的特点是,居民在2019年开始大量存款,2019、2020年10万亿,2022年18万亿,2023年1到4月份已经存了10万亿,多存了10万亿,这是什么恐怖的概念?如果乘3的话那是多少万亿出来了,20多万亿就出来了。这种情况,我们居民购房心态稳定,存款相对达到一定程度的时候,购车消费将得到一定回稳态势。”崔东树算了这样一笔账。

有钱的时候买房子,存钱的时候买车子。房地产最好的时候已经过去了,汽车市场最好的时候还没有到来。居民存款收入暴增,未来中国车市的换购需求将是主力,而购车的主力,并非部分车企认为的Z世代。

“我们始终坚定地认为,Z世代年轻人撑不起来车市,不要指望年轻人,一定要指望中老年这拨人,中老年人大概有3.3亿,23%的人口,34%的财富。我们这代人获得的财富是前无古人,后无来者的,谁也享受不到这么优惠的政策。Z世代到北京、上海打拼能买得起一套房子吗?不把他们家所有房子卖了,再加上贷款,在上海立不住足。”

50后~80后们享受到了时代的红利,而Z世代没有这个机会,崔东树由此得出结论,Z世代购车能力并不强。

此外,随着中国经济进入稳定消费期,消费者会逐步恢复到低调的心态,“开什么样的好车都体现不出自己的身价,房子是车子10倍以上的价值,车市将回归合理状态。”

从崔东树的演讲中,可以找出不少鬼才逻辑,乍一听颇为惊人,细品之下深以为然。

中国在新能源领域具有先发优势,买车等于买矿。“锂矿跟石油不一样,石油用完就没了,锂矿从矿石到了车里还是矿,我们要尽量地用、尽量地采、尽量地装车,把矿从智利的矿挪到我们的车里去……后面不用找锂矿了,报废循环再利用,矿都在我们车里头,自己一循环就完事了。”

大城市的中产正在失去活力,新能源市场的未来在乡村城镇。“一个巨大的特色是,中国经济必然会回归到有车是有需求。现在有车是有钱就有车,没钱就没车,未来有需求就有车是必然趋势。”

还有一个必然趋势。“当下,中国边远地区缺乏公共交通,主要靠私人交通,这种情况下,车一家一辆,一家两辆车是必然趋势。在大城市,未来的汽车保有水平增长很慢,中小城市村里一定要超过北京,这是共同富裕的一个发展趋势。”

“中西部、中小城市县乡市场新能源车和车市发展未来必然带来这种机会。”崔东树认为,除了经济,未来新能源市场的走向由新能源汽车的特点决定,“电动车发展最核心的特征是产品创新,是成本创新,是规模创新,是未来任何人都买得起的低成本的电动车。”

中西部地区的消费潜力未来将超越天津,女性也将是重点增量,“中国机动车驾驶员未来应该突破6亿到7亿,女性驾驶员暴增。中国车市要指望中年人,要指望女性消费群体换购升级,跟家庭增购,车市未来有巨大增长空间。

一言以蔽之,中国汽车大有可为,可为的重点在中老年人,女人和乡村人。

至于中国车市的未来到底有多美好,崔东树也给出了具体数字,中国车市到4000万辆以上是必然趋势。

听上去有些遥远的预测并非空穴来风,崔东树同样算了一笔账,“我们有4亿保有量,燃油车18年更新周期,一辆电动车能用15年吗,10年也就差不多了。4亿保有量按照18年算,是2000多万辆的销量,按照10年的话,至少是4000万辆的销量,而且还有出口市场的发展。”

眼下是坎坷的,未来是光明的,崔东树说,“中国的汽车市场未来是充满希望的,中国的汽车制造业是未来充满希望的。”

以下是崔东树的演讲实录,略有删节:

我是来自乘联会的崔东树,很高兴今天跟大家交流我们对行业一些分析观点。我特别赞成刚才徐长明主任的分析,新能源车跟传统燃油车是竞争发展的趋势,我们认为总体来看,目前汽车市场形势是呈现逐步走好的状态。

前期经济,尤其房地产对居民消费带来的严重伤害,对汽车市场、对经济社会将带来20年以上的危害性。所以总体来看,车市面临着消费不足的严重影响。

看一下整个世界车市,2017年中国达到2800万辆的情况下,世界达到9400万辆。现在我们认为,2020到2022年三年大概是8000万辆的规模,未来将逐步恢复,回归到1亿辆以上的销量是必然趋势,车市将呈现持续增长态势。

中国力量极其强大,尤其在疫情期间,中国车市韧性极强,供应链体现了顽强自强的精神。疫情之下,中国汽车在世界表现应该是最为优秀的,像武汉人民一样,战胜了疫情,获得了良好的发展空间。

第二,疫情之后世界油价暴涨,2020年还出现了负油价,2022年油价回到120美元以上的一个高位,国内油价也达到9元左右水平的,推动了新能源车爆发性增长。整体来看,过去两年带来巨大机遇。

俄乌冲突的爆发,使我们获得更大机遇。一夜之间,欧洲、美国、日本、韩国全面退出俄罗斯市场,中国车企全面占领,形成了出口量大于他们国内销量的特色情况,中国的对俄罗斯出口带来巨大机遇。

再一个,中国目前来讲,国企、民营新势力,还有外资、合资企业,几大势力中,资本的力量在减弱,尤其是中概股的暴跌带来了对新势力、对整个资本巨大的影响,从过去不差钱到现在面临生存危机,总体来看资本的力量为我们带来越来越大的压力,传统车企韧性强、现金流稳定的优势,使现在国企自主越来越成为新能源发展核心的主导力量。

整体来看,传统车企转型新能源越来越增强了我们的信心,像广汽埃安,上汽、长安等这些优秀的企业已经成为主力。行业呈现快速发展变化。

中国车市跟俄罗斯车市总体上我们占据绝对优势,俄罗斯车市从2019年176万掉到2022年的69万,腰斩一半以上,中国出口俄罗斯达到了70万辆以上的规模。所以中国获得了巨大的发展机遇。

发展的核心趋势,我个人的观点,认为纯电动车是唯一发展趋势,纯电动是唯一的。插电混动、混合动力、燃油都是一类产品,都是燃油车。所以分类时一定要建立合理的科学分类。

第一,一次能源、二次能源是本质区别,新能源包括插混跟纯电动,本身它就有不合理性。未来来看,必然要走向纯电汽车,世界的碳达峰、碳中和必然走向二次能源为核心的发展趋势。并不是说插电混动比普通混合动力就是天然的一个质的区别。我们现在通过中国政策把插电混动跟混合动力形成了完全两类非黑即白的产品,一个有路权,一个有补贴;一个没路权、没补贴、没有地位,形成了中国特色的技术线路的差异化的问题。

这个差异化为行业发展带来比较大的风险,我们既要看国内市场,又要看出口市场,要看世界人民怎么看车,中国人民怎么看车,从两个做对比分析,我们认为纯电动是发展的核心,是唯一方向,这是我的观点。

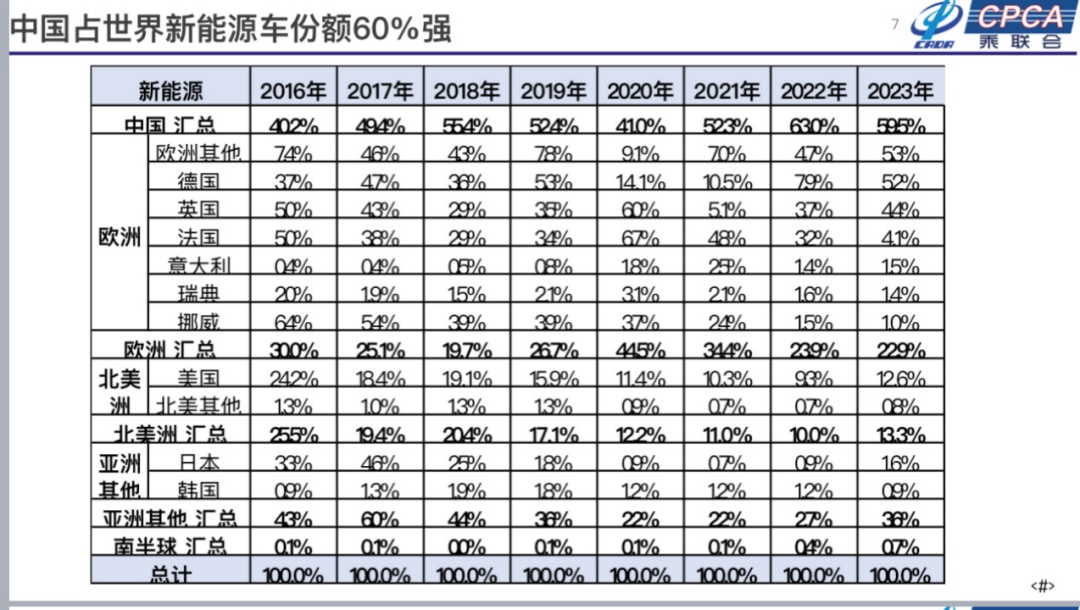

中国的产业链呈现极其强大的特征,占据世界60%的产业优势,我们认为中国新能源产业链占据了超强的链条优势,换道赛车比原来的燃油车赛道获得了巨大发展空间。一个客观现实是,日韩的新能源只占世界3%的比例。

在新能源车赛道上,整个日韩的产业链比中国严重落后,尤其是中国极其英明地引入了特斯拉,引入了这种新的产业链,带动了江浙地区超强发展态势。

相对日韩来看,中国获得了超强优势。未来,像东南亚市场、欧洲市场,这些过去日韩为主的市场都会被中国车企快速地占领,因为中国拥有强大的产业链优势。

产业链的培育不是一朝一夕能够建立的,中国以民营企业为代表的新能源产业链与其他产业链完全不同,传统燃油车产业链以国际车企,国际零部件企业为主,新能源产业链我们见过电池产业链,所有针头线脑的小企业大量形成了中国超强的内生动力和超强的竞争力。

目前我们面临的核心问题是什么?消费不旺。中国M2(广义货币供应量)在过去两年有爆发式增长。美联储加息,但中国的贷款利息在明显下降,从5.5降到3.5,世界上像中国一样降息的很少。第一,M2暴增;第二,利息暴降,两个必然形成这种图,中国CPI跟美国CPI比,中国应该是粉线,美国应该是蓝线,结果中国CPI现在是,上个月0.1,这个月0.2,始终保持在正的,没有出现通缩。

大家对通缩还是担忧的,利率暴降,M2暴涨,都没有通胀,而是发生通缩风险。我们的PPI(生产者价格指数)已经出现了明显负数,庞大的产能与日益缩小的市场形成了严重的矛盾,对消费者收入和消费能力带来了严重的影响。

我们行业面临着极其艰难的情况,汽车行业利润率现在只有3.9,从较为富裕到了贫下中农的感觉,从8.7、7.8、7.5、6.2、5.7、3.9,迅速地暴降,从前比较有钱,现在日子极其艰难。

我们对应的是采矿行业,家里有矿的,从2015年的4.9%到现在的23.1%,100块钱赚23块钱,人家家里有矿。

第二个,如果你有本事能卖烟,烟的利润率18%,100块钱挣18块钱。要不你有本事卖酒,酒的利润率从10%现在到17.8%。还有,有本事你能卖药的话,药的利润率也达到15%。

烟、酒、药、矿,这是我们最好的产业,汽车行业是最惨的行业,目前呈现利润谷底的情况,呈现极其艰难的情况。中国车市从2800万辆降到2500万辆,现在逐步攀升,2500万辆现在已经回到2700万辆规模,初步攀升。

我认为影响中国车市发展的几大力量已经发生稳定的变化:第一,乘用车见底回升。第二,商用车暴涨之后暴跌,暴跌进入谷底状态之后不会再暴跌了,从过去500万辆降到了400来万辆,降到了300多万辆,国6标准实施后它的稳定性比较强。

乘用车在回暖,商用车在低位稳定。未来我们的车市将恢复逐步走强,我们认为回升到2800万辆以上将是未来几年必然趋势。

我们现在一定要坚定信心,车市不是说未来回不到2800万辆。2017年之后,随着房地产暴增,车市暴跌,暴跌之后,我们认为将回到2020年之后一个缓步提升期,未来增量将是极其明显的,我们对未来是极其有信心的。

发展之下,总体来看过去在1到3月份,乘联会的数据呈现了今年的核心特色,1月份最低,2月份比1月份高,3月份比2月份高,4月份比3月份高,5月份比4月份高,一个月比一个月高,从来没有过的事,今年的车市呈现了异常增长。

乘联会认为,车市实际上是受今年诸多因素影响,1月份受到去年12月份车购税减半政策推出的影响和春节较早因素影响,走出来异常偏低的低点;2月份比1月份多一点,主要是因为春节因素影响;3月份由于受到降价因素影响,大家对降价形成了巨大的观望,几个地区,不管是武汉,重庆、长春等都有发生了价格和促销的巨大规模,消费者见到价格剧烈波动时候,以安全为主,会采取相对比较稳的态度,形成车市降价没有带来量的特征。

4月车市降价之后,量在逐步回稳,4月份最大的问题就是国6B的库存去除问题。流通协会沈会长在3月底已经说马上要出文件了,但到了4月份还没出,4月份一整月没出文件,我们就毛了。我们毛了以后就不知道该怎么办,然后我们就加大促销,4月底还不出,我们五一开始大促销,厂家不着急,经销商着急,那是生死之交。

如果库存在手里压着,如果告诉你两个月去除的话,你甩卖10%、20%都有可能,会形成巨大损失,经销商本来就挣3个点、2个点的毛利,让他们一下损失10%、20%,形成“踩踏事件”是极其危险的,这时候政策还不出,就只能促销,五一期间促销极其火爆,这时候经销商拼命跑路。

到了5月9号,终于政策出来了,所以形成了1到5月一路高涨的走势,就是政策与消费不旺的共同推动下,形成了异常的上半年复杂的走势特征,国6B不带RDE车型带来巨大的影响,现在来看涨价跟降价情况差不多。

再看一下新能源市场走势。

第一,我特别赞成徐长明主任刚才说的,买新能源车关键是两点:第一个,更好的驾驶体验;第二,更低的成本。高端车获得新的突破就是靠更好的驾驶体验。

开电动车的一个核心特征是,换不回油车去,开油车的很容易转到电动车,因为电动车驾驶体验对我们很重要。电动车的用户黏性是极高的,高端用户迅速向电动化转型,获得了良好的发展态势。

第二,更低的燃料成本,在高油价之下获得了超强突破。

第三,我们认为越来越重要,将电动车作为能源的一部分。从一次能源到二次能源转变过程中,整个电动化发展趋势,国常会提出一个概念,车、能、路、云的概念。过去车、路、云,现在叫车、能、路、云。车、路、云的概念是小概念,路、云的概念对我们来说目前并不重要。一个手机比车机好得多,我从来不用车机导航,因为觉得车机效果太差了,而手机的效果比它好很多。现在把“能”加上以后,“能”跟“车”是最重要的方面。

我们始终坚定地认为新能源的电动化、智能化、网联化这几个概念中,电动化跟智能化、网联化完全不是一个层次。电动化是一切的基石,智能化、网联化是锦上添花的事情。所以电动化跟智能网联化不能够相提并论。

电动化带来的核心问题就是能源,汽车是个电源,储能是大课题,人类的课题是能源问题,并不是什么智能互联。所以出行、能源、电动化这是我们最大发展的核心推动力。发展之下,新能源车达到300万辆、600万辆、800万辆,一个较强的良好的表现。

中国出口爆发式增长,增长6倍,增长1倍,增长50%,强势增长。今年乘联会对新能源的预测,从去年年底我们就采取坚定态度,压预测,我们在2020年、2021年、2022年拉预测拉得极高,各企业的预测是乘联会拉的,越来越高,越来越高。

今年乘联会预测压得越低,在开局我们就说到850万辆的数据,我们没往上说。今年的合理增速,我们内部讨论在45%到50%之间。

如果增速达到45%,产业链就会产生更大的乐观,新能源销量达到900万辆到950万辆规模。我们说在850万辆,核心一点是,我们有产业链话语权,乘联会说850万辆,我们认为他们要看到我们的数据来判断他们的市场,他们对市场判断不如我们判断有效果,因为我们跟各个市场都有超强的联系,我们把握他们的心态,我们说850万辆,30%的增长预期。

碳酸锂的价格从去年11月份我们说就要暴跌,从60万暴跌到了20万左右的水平。这回苗部长也说,锂矿价格未来的15到20万,这个发展是一个必然的比较好的合理的趋势。锂矿最大的特色是什么?可循环再利用,没有任何浪费。锂矿跟石油完全不一样,石油用完就没了。锂矿是从矿石到了你的车,车里头还是矿。

乘联会提出一个观点,车载锂资源。什么叫安全可控?尽量地用、尽量地采、尽量地装车,把矿从智利的矿挪到我们的车里去,我们有1亿辆车的保有量,有3亿辆保有量,我们后面不用找锂矿了,报废循环再利用,矿都在我们车里头,自己一循环就完事了,根本完全摆脱“卡脖子”问题了。只要我们比别人用得早、抢得早,我们就有我们巨大的发展空间。

所以对新能源,对矿,对锂资源我们不用担心,加速地用,加速地去采,获得我们更好的发展的先机,这是我们最大发展的重要的因素。

我们看到新能源呈现各家快速发展的态势,A0级、A00级表现超强,小型电动车将是未来重大发展趋势,行业发展最关键的因素在于满足消费者需求,消费者场景是小车便利出行,并不是开一个大车去遍地走。

随着中国经济进入稳定消费期,消费者会逐步回复到一个低调的心态,开什么样的好车都体现不出来自己的身价,因为房子是车十倍以上的价值,车市将回归合理状态。

新能源增长,我们认为出租网约车呈现高增长态势。

渗透率来看,整个纯电动渗透率已经达到了22%,插电10%,加起来32%渗透率,表现超强。

政策对新能源车起到重大推动作用,尤其以上海为代表。在去年、前年插混的渗透率大概在10%以上的水平,上海不给绿牌的政策推出后,纯电动的占比从过去17%上升到了44%,达到超高比例,后面插电混动总体来看就呈现明显下降。

中国新能源市场关键在于定义,关键在于政策,市场驱动力与政策驱动力还没完全形成差异化,政策影响仍然是极其巨大的,对行业发展起到巨大的良好的推动效应。

推动之下,在非双限城市、限行城市呈现良好增长态势,一线城市已经相对疲软,市场逐步走向稳定的一个特征。

稳定之下,电池发展拖后腿的问题还是比较严重的,整个电池的低成本特征特别明显,技术没有明显的突破,产品没有明显突破,我们认为行业的发展面临瓶颈问题。

523、622电池为主,120到140能源密度的产品越来越突出,而140到160的越来越少。所以在这种情况下,我们是用一个超低的成本,而不是用先进的技术获得了消费者认可跟产品的提升,这里具有巨大的机会,也有巨大的风险,技术进步我们做得并不快,产品目前来说达到了极致化的低成本,获得了消费者的认可。

在这样的情况下,整个行业在发生明显变化,最核心一点,未来整车企业一定要造电池,不造电池的整车企业基本来说生存压力极其巨大。

不要看现在的情况,要想到未来,整体来看,电池对企业极其重要,而且电池技术现在发展并不是特别快,包括比亚迪,特斯拉,都是在电池方面有自己技术的巨大优势,获得了强大的企业发展动力。

你跟他比,他是全链自研。未来企业竞争日益激烈,尤其像比亚迪这种优秀的低成本,有技术的企业掌握了市场,将形成市场寸草不生的一个局面。

所以别人的市场空间就极其被压缩,如果你没有成本竞争的能力,生存的难度将极其巨大。

出口市场获得了爆发式增长,出口市场在过去100万辆、200万辆、300万辆,今年要达到400万辆的水平。中国发展最明显的一个特征,出口市场跟国内市场完全不同,中国的出口跟国内市场反差巨大。

出口为什么增长?不是说简单的新能源增长,是所有的全能增长,主要是人努力,天帮忙。人努力是我们自主干得好,天帮忙是只要你是个车就能出得去。

过去需要1辆,现在需要3辆,市场突然间需求大幅增长。柴油卡车2022年增长57%,2023年增长40%,汽油卡车也是爆发式增长,客车,柴油客车、汽油客车也是爆发增长,不要认为只有我们的新能源车在增长,我们所有都在增长。

关键在于美国的CPI暴涨,美国二手车价格暴涨,世界人民买不起美国二手车,买中国的新车,这样形成我们巨大的增量的空间。这个是阶段性的超强机会,自主品牌有效地抓住了,获得了强势增长。

在这里我们看到产业链的优势特别明显,上海、江苏、浙江新能源产业链获得超强增长态势。中国几个产业聚集的优势极其明显,武汉华中地区跟华东地区产业链做到有效打通、衔接,“长四角”已经很明显了,就是江苏、浙江、安徽、上海。以上海为龙头,长三角地区已经把安徽辐射进去,整个电动车产业链发展极快。

未来来看,我们认为在这个产业链上有巨的趋势,未来在中国电动车将有巨大发展空间。

未来市场期望,未来市场很好。整个国家政策对新能源车给予超强政策关注和支持,大家可以看到,中央政治局在经济工作会议中明确提出,习近平总书记指出要巩固发展新能源的优势,加快推进充电桩、储能等设施建设。

这是中央经济工作会议在讨论电动车的充电桩问题,你说现在到了什么级别的会议讨论细节问题,说明新能源车在国家,在伟大领导心中的地位是极强的。

关于新能源车,国常会过去一个月开四次,一个月现在开两次,国常会已经有两次对新能源车发展提出明确要求。第一个,促进新能源产业高质量发展,延续车购税,再一个充电桩汽车下乡等等这些政策都明确指出,政策将对新能源带来明确影响。

再一个,中国的房地产终将回归到一个低位水平。未来房地产20年将呈现持续下行的态势,救是救不起来的。2016年以来房地产的暴涨跟汽车市场的见顶是密切相关的,中国由于房地产超越了居民购买力,形成了超强销量水平,脱离了居民实际购买,18亿平米的房子,1800万套以上,我们一年到底是不是需要1800万套房子,可能需要1000万套房子,多了的800万套房子带来是居民的债务剧烈增长。

这种情况下,从2016年开始居民债务暴增,汽车消费从2016年之后就面临见顶的巨大压力。现在来看,房地产终于回归到一个持续下行的区间,整个下行从18亿平米房子未来可能下到10亿、12亿是相对比较合理的状态。这个下行现在还在13、14亿左右,未来对车市将带来持续利好。

一个巨大的特点,住户在2019年开始大量存款,2019、2020年10万亿,2022年18万亿,2023年1到4月份已经存了10万亿,多存了10万亿,这是什么恐怖概念?我们如果乘3的话那是多少万亿出来了,20多万亿就出来了。这种情况,我们居民购房心态稳定,存款相对达到一定程度的时候,购车消费将得到一定回稳态势。

汽车消费是未来消费核心重点,汽车占消费12%,占规模以上消费的30%,未来只有拉动汽车消费才能拉动其他的消费发展,房地产的消费,家具、家电、建筑装璜等等未来都有较大的增长压力。

未来中国车市的换购需求将是主力,我们始终坚定地认为,Z世代年轻人撑不起来车市,不要指望年轻人,一定要指望中老年人这拨人,中老年人大概有3.3亿,23%的人口,34%的财富。我们买房子1000多块钱买的,他们买房子3万多块买的,可以做一个对比。

我们这代人获得的财富是前无古人,后无来者的,谁也享受不到这么优惠的政策,从计划经济向市场经济转型中,1000块、200块钱买的房子,现在卖3万块,北京人民更好,卖8万(元),上海人民卖13万(元)。

房子买的时候多少钱,那些人的消费跟年轻人,跟Z世代是一个概念吗?Z世代人到北京、上海打拼能买得起一套房子吗?不把他们家所有房子卖了,再加上贷款,在上海立不住足。我们认为Z世代人购车能力并不强。人口又少,消费力差。

换购升级将是车市核心增长动力。中国的中年人、中老年人是发展核心主力,尤其随着整个人口发展,50后、60后、80后是最强增长,尤其到了2020后,人口进一步的断崖,整个车市一定要靠换购需求增长。

换购需求增长情况,中国机动车驾驶员未来应该突破6亿到7亿,女性驾驶员暴增。中国车市要指望中年人,要指望女性消费群体换购升级,跟家庭增购,车市未来有巨大增长空间。

汽车保有量,我特别赞成徐主任所说的,未来汽车保有量将达到4亿、5亿以上的水平,这个4亿以上的水平是必然趋势,为车市带来巨大的拉动,中国经济未来持续向好。

一个巨大的特色是,中国经济必然会回归到有车是有需求,而并不是有钱。现在有车是有钱就有车,没钱就没车,未来来看,有需求就有车是必然的趋势。我们村里人买不起车,而北京人民在2010年就限购了,北京2010年就已经达到了超高的水平。到现在为止,还是北京、上海、天津是保有量居高的,村里的最低。而在美国,是纽约最低,边远的州拥有最高的保有量。

这里头就带来一个特色问题,边远地区没有公共交通,只有私人交通,这种情况下,车一家一辆,一家两辆车是必然趋势。在大城市,未来的汽车保有水平增长很慢,但中小城市村里一定要超过北京,这是共同富裕的一个发展趋势,不是北京远高于村里。

中西部、中小城市县乡市场新能源车和车市发展未来必然带来这种机会,新能源车最大的一个特点是,综合成本超低。电动车在工艺创新、产品创新的基础上获得了超强发展。

电动车发展最核心的特征是产品创新,是成本创新,是规模创新,是未来任何人都买得起的低成本的电动车。电动车零部件大幅缩小,制造成本大幅减化,电驱的成本,使用成本大幅降低,消费者为出行购买电动车,就跟“老头乐”一样,村里有,乡里也有,电动车未来也是向低成本化发展的趋势。

中西部地区未来超越天津、北京,成为发展必然趋势,中国车市未来有巨大的发展空间。

新能源车的渗透率整体来看将是快速发展的态势,尤其渗透率30%到60%,70%左右,是快速发展的过程。中国新能源车发展空间、发展速度将是极其明显的,尤其在产品创新、技术创新的基础上,有巨大发展空间。

我们认为,中国整个自主品牌的创新和合资品牌规模效益的日益在下降,传统燃油车被新能源车替代的风险日益加大。

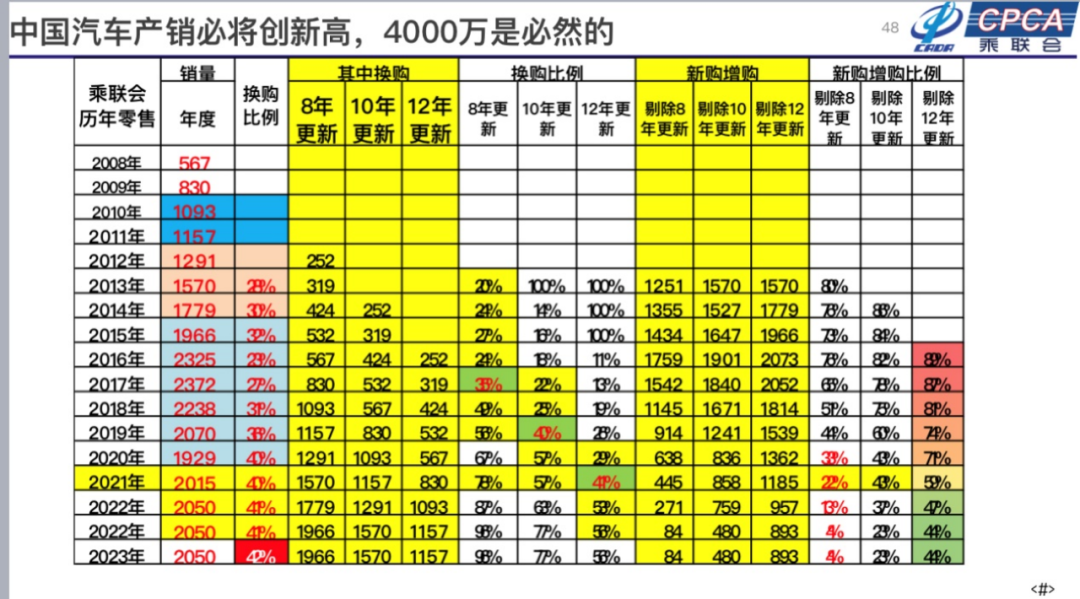

最后一个综合结论,我们认为中国车市到4000万辆以上是必然趋势,不要对中国车市2000多万辆总体就担忧。中国车市随着保有量的小幅增长,换购需求的大幅增长和电动车换购周期大幅的缩短,制造业将有蓬勃的生命力。

原因在于我们有4亿保有量,燃油车18年的更新周期,一辆燃油车用18年,我们认为没问题。一辆电动车你能让它用15年吗,10年也就差不多了。

一辆电动车装个8155的芯片,10年之后这个芯片还算先进吗?这个车是不是该换了,这个电池是不是该不行了?这时候电动车必然加速更新。我们如果有4亿保有量,按照18年算,2000多万辆的销量,按照10年的话,至少是4000万辆的销量,而且还有出口市场的发展。中国的汽车市场未来是充满希望的,中国的汽车制造业是未来充满希望的。

好,谢谢大家!