广汽与蔚来达成充电互联互通,本月有望落地

来源:汽车商业评论(张霖郁)4月12日 22:01

4月11日,在成都举办的2023-2024年中国汽车流通行业发展报告发布会暨2023年成都市汽车行业发展与创新年会上,《2023-2024年中国汽车流通行业发展报告》(以下简称《报告》)正式发布。

报告正式发布前,中国汽车流通协会会长沈进军提及了将成为2024 年汽车行业的两大趋势。第一个是出海,他说国外的经销商对中国新能源车的兴趣度远超他的期待,他也鼓励在现场的整车厂把海外布局纳入企业发展规划中;第二趋势是国家或将进一步对以旧换新业务的扶持,这对今年开局就卷成一片的汽车行业带来了某种希望。

《报告》共447 页,共分为 9 部分,对全球和中国汽车行业的整个 2023 年从政策到市场进行了全面的调研和分析。

中国汽车流通协会副秘书长郎学红当天详细分享了2023 年国内渠道的调研结果。

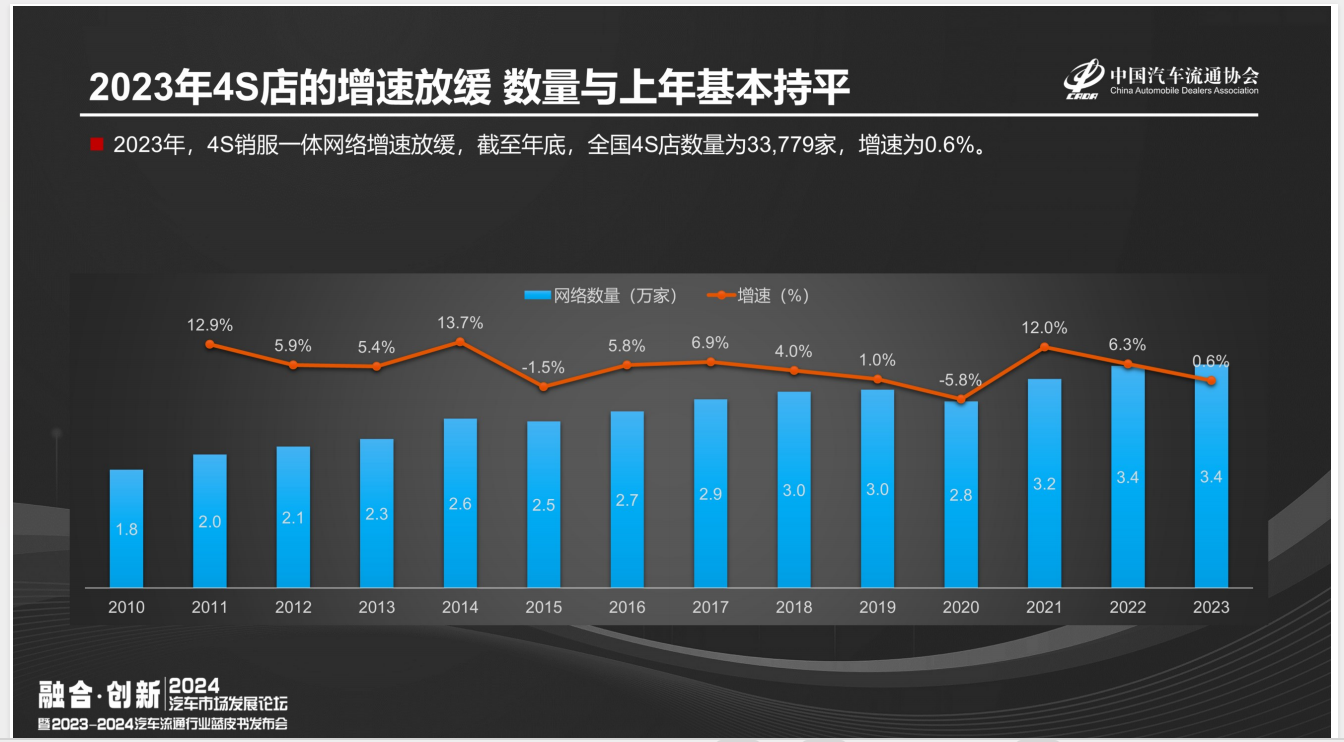

此次报告涉及乘用车 106 个渠道,其中 67个为传统燃油车渠道,39 个为新能源。报告显示,2023 年 4S 店的增速整体放缓。截至到 2023 年底,全国4S 店总数量为 33779 家,同比仅增长 0.6%。在这 3 万多家4S 店中,27417 家经营燃油车,6362 家经营新能源车。但燃油车 4S 店同比下降 2.7%,新能源车则同比增长 17.2%。这一数字和 2023 年度整体市场表现一致,很多燃油车店关闭后被新能源品牌接替。这也意味着退网的又换了身新能源的外表重新经营,不同的是,两家或许不是同一个老板。

报告中指出目前终端出现的两大困境,第一是4S 店网络下沉趋于停顿状态。这是拿 2023 年 4S 店在四线及五线城市占比和 2022 年相比既没有增加也没有减少。这对于今年想要去四五线城市拓展规模的整车厂来说不是一个乐观的数据。第二个困境是,在网点布局上,一二线城市的网点密度大于四五线城市。四五线城市如果建更多的4S 店,意味着店与店之间的竞争,这也可能会降低单店的利润率。这是网络过密带来的负作用。当然,积极的作用是厂家整体的销量有可能会上升。

报告中指出目前终端出现的两大困境,第一是4S 店网络下沉趋于停顿状态。这是拿 2023 年 4S 店在四线及五线城市占比和 2022 年相比既没有增加也没有减少。这对于今年想要去四五线城市拓展规模的整车厂来说不是一个乐观的数据。第二个困境是,在网点布局上,一二线城市的网点密度大于四五线城市。四五线城市如果建更多的4S 店,意味着店与店之间的竞争,这也可能会降低单店的利润率。这是网络过密带来的负作用。当然,积极的作用是厂家整体的销量有可能会上升。

“新能源品牌也存在高线城市网点过密的压力”,郎学红说。报告中调研了埃安、小鹏、理想和蔚来单店销量和网络密度的关系,随着店的数量的快速增长,这几个品牌的单店销量并不是非常理想。

“新能源品牌也存在高线城市网点过密的压力”,郎学红说。报告中调研了埃安、小鹏、理想和蔚来单店销量和网络密度的关系,随着店的数量的快速增长,这几个品牌的单店销量并不是非常理想。

在燃油车4S 店的数量同比下降时,全国新能源源独立渠道网络已有 18877 家,同比增长 18.9%。而在这一渠道中,自主品牌所占份额始终维持在 90% 左右,远远领先合资和豪华品牌。

在授权和代理模式中,代理模式仍在增长,智己、阿维塔、小鹏以及吉利银河均有代理模式。

整个终端店的投资主体结构中,《报告》显示,渠道背后共有1.3 万个主体,其中经销商集团占 20% 左右,数量为 2455 个;同时,经销商集团开的 4S 店总数占整个网络的 60%,这也说明,汽车流通领域多少也具有垄断的特点,20% 的经销商拥有 60% 的终端店。这也说明,主体和主体之间的差异,经销商和经销商之间的差异。

除了《报告》,郎学红团队还对 27 家经销商集团的高层或创始人进行了具体的调研沟通,他们中大部分的高管说 2023 年集团盈利下降,有些甚至没有盈利。他们应对的方式之一是关店,或者开新能源品牌。

此次活动由中国汽车流通协会、成都市龙泉驿区人民政府和成都深业车城携手举办。超过100家会员单位、主机厂、经销商及相关企业参与本次会议,共同展望2024年汽车流通市场发展,探索新渠道模式。

中国汽车流通协会CADA(China Automobile Dealers Association)是汽车流通行业国家级社团法人组织。它是汽车(含二手车)销售企业、汽车生产企业的销售部门、汽车跨国公司在华机构、汽车拍卖企业、二手车鉴定评估、经纪公司、汽车配件等全国性汽车服务贸易行业社团组织。1991 年成立。