汽车降本从芯片开始

来源:汽车商业评论(牛跟尚)3月8日 13:56

2024年的第一场卷,来得比以往更早一些,也更猛一些。春节刚一复工,比亚迪就推出荣耀版车型,将价格下拉。在比亚迪放出大招之后,其他车企也不得不跟进,主要手段是把手中10万出头的车型纷纷降到了10万以下。

例如,上汽通用五菱宣布,五菱星光插混车型150km进阶版售价由10.58万元调整为9.98万元。长安启源宣布,Q05、A05两款车型起售价均下调至7.39万元。哪吒汽车推出降价,其X车型降价2.2万元,价格下探至9.98万元。

主打更实惠——限时优惠1万元,深蓝推出SL03荣耀版限时优惠价12.99万元-13.59万元,深蓝S7荣耀版限时优惠价13.99万元-14.99万元。

主打更实惠——限时优惠1万元,深蓝推出SL03荣耀版限时优惠价12.99万元-13.59万元,深蓝S7荣耀版限时优惠价13.99万元-14.99万元。

启辰汽车直接将油车价格拉到6.66万,电车也低至9.99万起。这些主流大厂的入局下场开卷,无疑将进一步加剧汽车市场的内卷。

“2024年市场预期谨慎乐观”——中国汽车流通协会副秘书长郎学红在3月1日发布的中2023年全国汽车经销商生存状况调查报告中说,“对于新一年度汽车市场的预期,接近半数经销商认为国内乘用车市场仍会保持增长势头,但价格依旧会继续下探,经销商经营压力依然较大。”

2024年,经销商普遍加大对新能源汽车品牌布局力度,对2024年新能源渗透率的判断,多数经销商认为新能源汽车增速有所放缓,渗透率小幅上升。

2024年,经销商普遍加大对新能源汽车品牌布局力度,对2024年新能源渗透率的判断,多数经销商认为新能源汽车增速有所放缓,渗透率小幅上升。

中国汽车流通协会发布的《2023年全国汽车经销商生存状况调查报告》中指出,2023年,终端交易价格持续下探,几乎波及所有厂商、所有车型,价格战的惨烈程度前所未有。

同时,多地促销费政策持续发力,带动汽车消费出现了复苏迹象。多重因素影响,汽车市场显示出强大韧性,乘用车国内消费实现同比增长。

同时,多地促销费政策持续发力,带动汽车消费出现了复苏迹象。多重因素影响,汽车市场显示出强大韧性,乘用车国内消费实现同比增长。

“市场规模扩大并不意味着经营者经营利润的丰厚,尤其是新车价格战严重吞噬了经销商本应有盈利,汽车经销商生存状况依然较为艰难。”郎学红说。

“市场规模扩大并不意味着经营者经营利润的丰厚,尤其是新车价格战严重吞噬了经销商本应有盈利,汽车经销商生存状况依然较为艰难。”郎学红说。

已坚持13年的全国汽车经销商生存状况调查,于2024年1月正式启动,调查对象以乘用车授权经销商为主。截至2024年2月初,调查共覆盖近60家经销商集团及众多单店经销商,共回收有效问卷1437份。

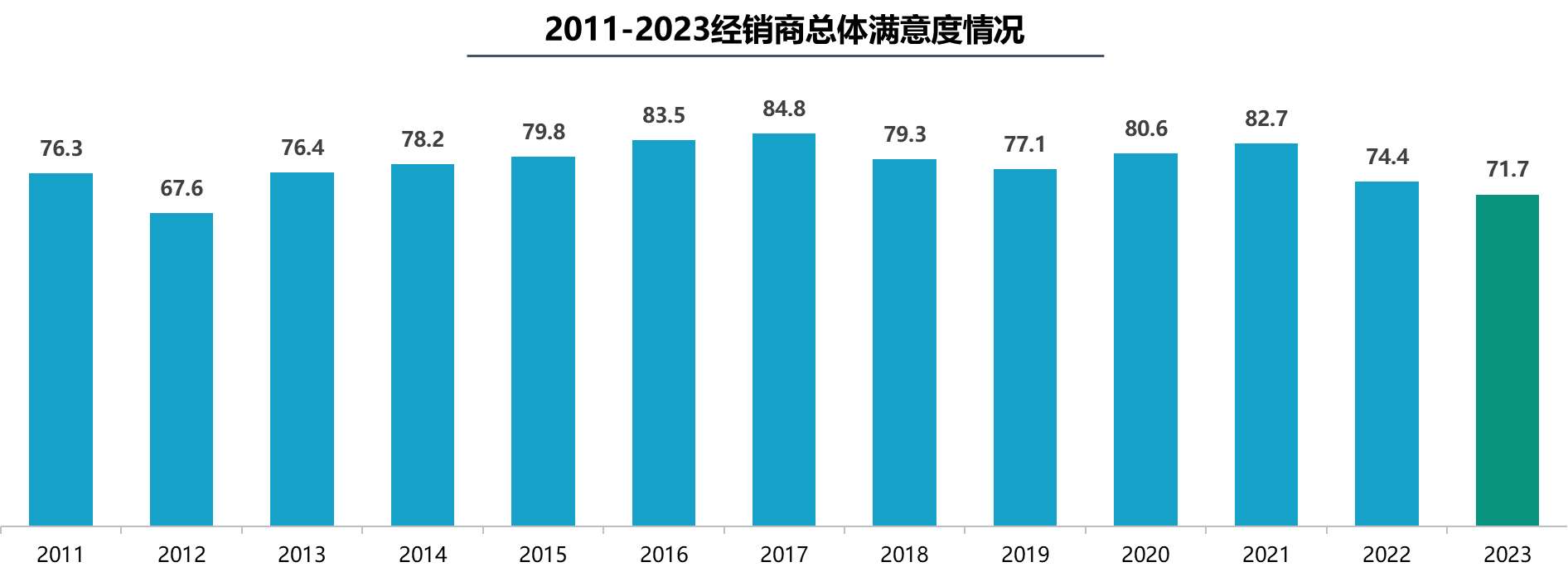

1、经销商满意度近十年创新低

调查显示,经销商总体满意度得分为71.7分,经销商对厂家的总体满意度明显下降,比2022年低了2.7个百分点,是继2012年以来的新低。

主要表现为对厂家考核内容较多、价格混乱、新车销售无利可图、产品竞争力不足等方面不满意。

经销商对厂家搭售滞销车型、市场秩序管控方面的满意度较低,对于厂家人员及区域工作人员的满意度指标得分较高。

调查显示,在汽车经销商四大业务板块中,新车和二手车业务满意度较低,售后服务和金融保险业务满意度较高。

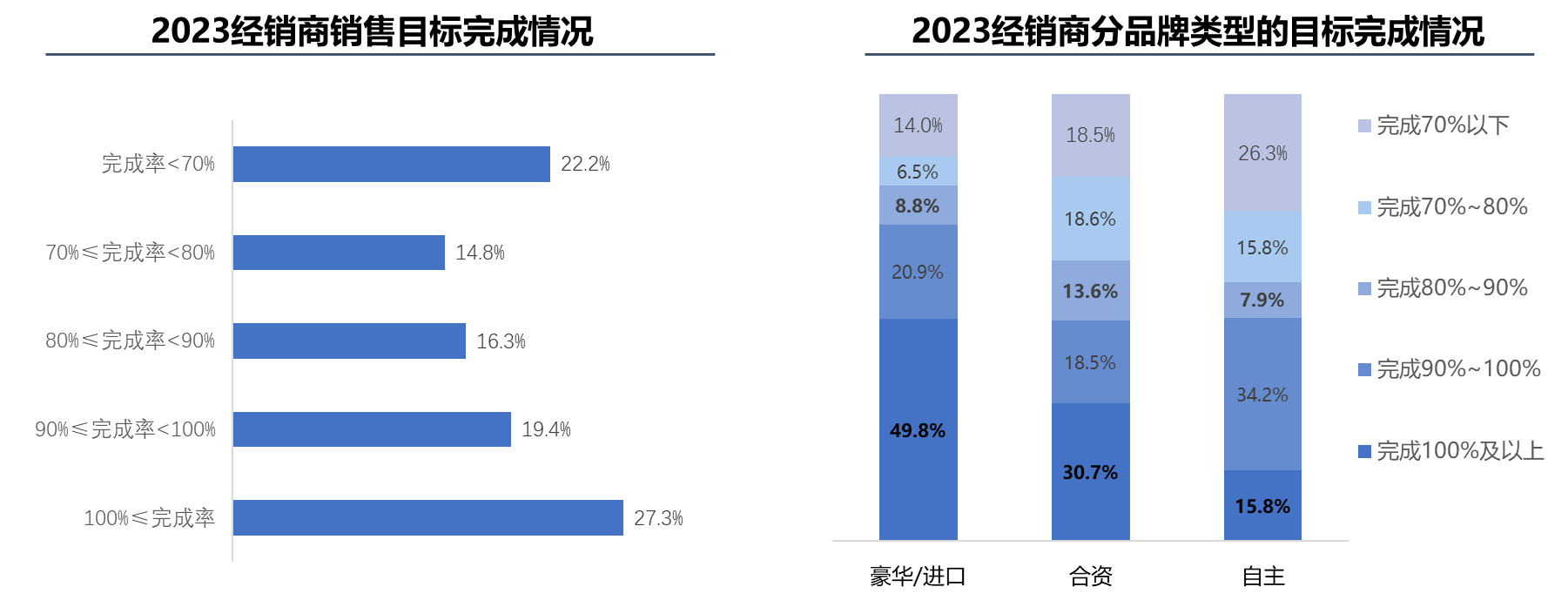

2、27%的经销商完成目标

2023年,我国汽车产销突破3000万辆,创历史新高。但国内汽车消费恢复不及年初预期。厂家在年度普通制定了较为激进的销量目标,弥补疫情期间销量下滑的缺口。但汽车消费复苏迟缓,汽车市场增长远低于预期恢复期,其中传统燃油车市场继续萎缩。

调查显示,完成年度销量目标的经销商占比仅有27.3%, 超过六成经销商完成了任务指标的80%以上。

其中,豪华/进口品牌经销商目标完成情况较好,几乎一半的经销商完成年度销售目标,而主流合资品牌目标完成率偏低。

3、新车毛利贡献为负

2023年,厂家销量目标激进,导致供需失衡严重。环保国六B全面实施,成为引发价格战的导火索之一,多重因素共同作用,引发持续全年的价格战。波及包括新能源汽车在内,覆盖了计划所有品牌车型。

下半年多个厂家出台政策,补贴经销商部分价格折让损失,部分厂家适度调低了全年销量目标。经销商在厂家返利有关的考核指标有所放宽和价格补贴后,弥补了部分新车亏损,经营状况较上半年有所改善。

下半年多个厂家出台政策,补贴经销商部分价格折让损失,部分厂家适度调低了全年销量目标。经销商在厂家返利有关的考核指标有所放宽和价格补贴后,弥补了部分新车亏损,经营状况较上半年有所改善。

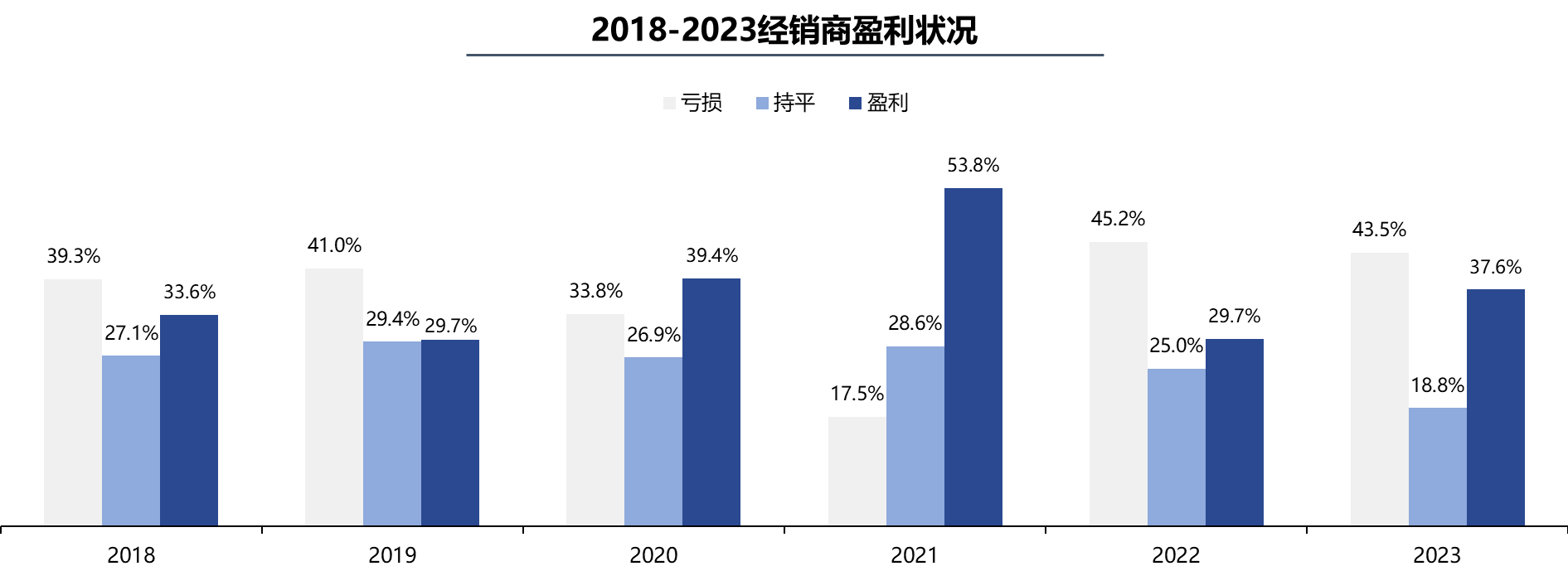

调查显示,2023年经销商的亏损的比例为43.5%,亏损面收窄,盈利的比例37.6%,较2022年有所好转。

豪华/进口品牌整体盈利情况较好,约1/3的经销商亏损,超过50%的经销商实现盈利。合资品牌及自主品牌的盈利经销商占比分别为29.9%及32.0%。

经销商利润结构中,新车销售亏损严重,新车毛利贡献为负数,售后金融保险及衍生业务毛利贡献占比提升。

4、不投燃油车了

针对经销商投资品牌意向的调查显示,经销商对未来投资、收购品牌主要集中在部分传统豪华品牌,而对于自主品牌,投资意向主要集中在新能源独立品牌。